Najważniejsze zmiany dla mikroprzedsiębiorców w ramach Polskiego ładu:

1. Kwota wolna od podatku wyniesie 30.000,00 zł.

2. Pierwszy próg podatkowy zostaje podniesiony do kwoty 120.000,00 zł.

3. Zaczną obowiązywać nowe zasady ustalania składki zdrowotnej w zależności od wybranej formy opodatkowania.

KLIKNIJ ABY POWIĘKSZYĆ

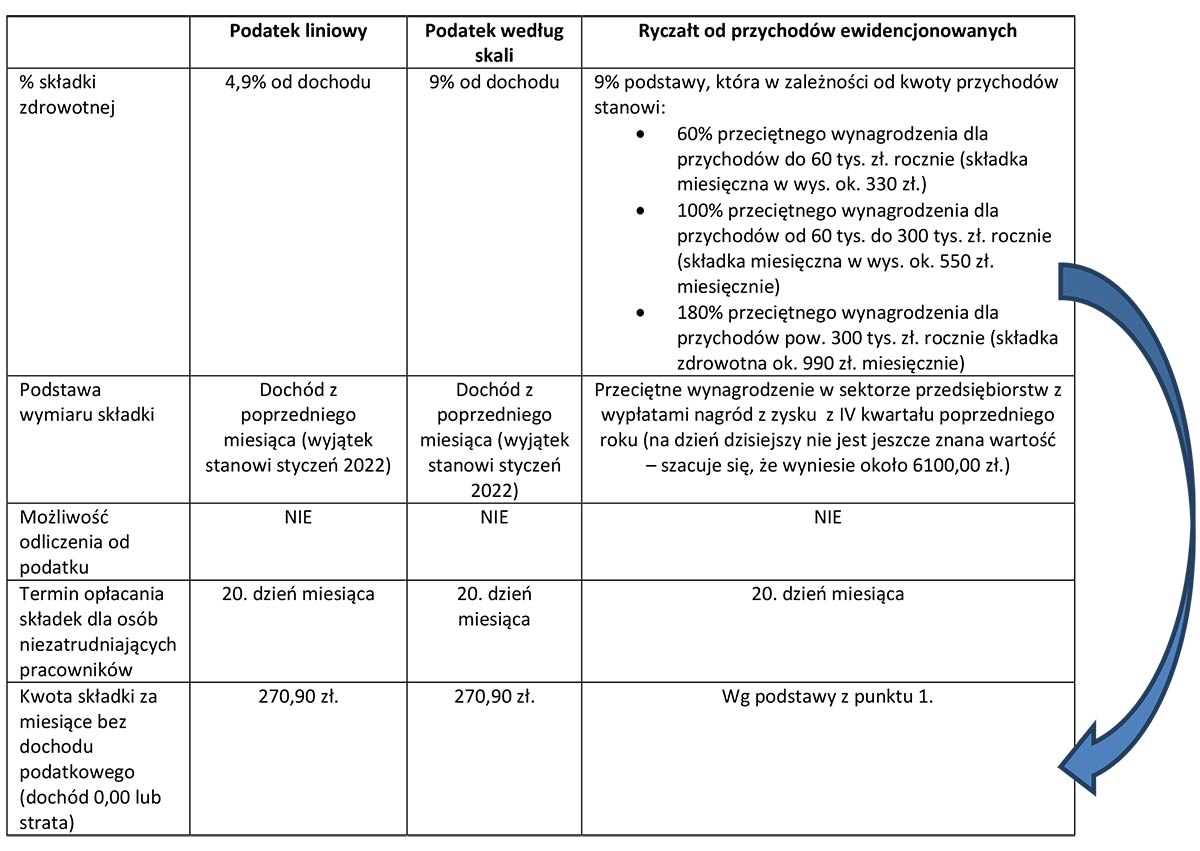

W przypadku przedsiębiorców opodatkowanych według skali podatkowej oraz podatkiem liniowym nie ma żadnego górnego limitu od którego składka zdrowotna nie byłaby naliczana, co oznacza, że wraz ze wzrostem dochodu rośnie wartość składki zdrowotnej do zapłaty.

W przypadku przedsiębiorców opodatkowanych według skali podatkowej oraz podatkiem liniowym w miesiącach, w których wystąpi strata podatkowa składkę zdrowotną oblicza się na podstawie minimalnego wynagrodzenia, które w 2022 wynosić będzie 3010,00 zł. Wartość składki zdrowotnej dla miesięcy ze stratą wyniesie zatem 270,90 zł.

W przypadku wyboru opodatkowania ryczałtem i naliczania składki zdrowotnej w ramach wyżej określonych przedziałów przychodów wraz z przekroczeniem limitu z jednego przedziału zmienia się kwota składki należnej do zapłaty. Dopłaty za poprzednie miesiące roku dokonuje się w rozliczeniu rocznym z ZUS.

4. Nowa ulga dla klasy średniej dla przedsiębiorców opodatkowanych na zasadach ogólnych (tj. według skali podatkowej).

W celu złagodzenia negatywnego wpływu braku odliczenia składki zdrowotnej dla przedsiębiorców opodatkowanych według skali podatkowej wprowadzono ulgę dla klasy średniej. Z ulgi mogą skorzystać przedsiębiorcy, których dochody mieszczą się w przedziale od 68.412,00 zł. do 133.692,00 zł.

5. Nastąpiła zmiana definicji wolnego zawodu w ramach ryczałtu i pojawiły się nowe stawki w opodatkowaniu przychodów ryczałtem 12% i 14%.

Nowowprowadzone stawki ryczałtu dotyczą:

- zawodów medycznych (lekarze, dentyści, stomatolodzy, pielęgniarki i położne – stawka 14%

- usług inżynieryjnych i architektonicznych – stawka 14%

- informatyków i programistów oraz pozostałych zawodów z branży IT – stawka 12%

6. Zaczną obowiązywać nowe zasady wyceny majątku prywatnego wprowadzanego do firmy.

Do końca 2021 wprowadzając majątek prywatny do firmy (samochód, laptop, maszynę czy urządzenie) do jego wyceny przyjmujemy dowód zakupu – jeśli posiadamy, bez względu na to kiedy dana rzecz została zakupiona. Od początku 2022 roku wyceny dokonujemy w oparciu o cenę rynkową rzeczy na dzień wprowadzenia majątku prywatnego do działalności.

7. Przedsiębiorca dokonujący sprzedaży na rzecz osób fizycznych, posiadający kasę fiskalną musi posiadać terminal płatniczy umożliwiający konsumentom zapłatę kartą płatniczą.

8. Kwota regulowania zobowiązań w transakcjach B2B za pośrednictwem rachunku bankowego zostaje obniżona z 15.000,00 zł. do 8.000,00 zł. Dla płatników VAT kwota zobowiązania powyżej 8.000,00 zł. musi zostać uregulowana na rachunek z białej listy.

9. Małżonkowie mogą dokonać wspólnego rozliczenia już w roku zawarcia związku małżeńskiego.

10. Brak preferencyjnego rozliczenia dla osób samotnie wychowujących dzieci, w zamian za to samotny rodzic będzie mógł odliczyć od podatku kwotę 1500,00 zł. na dziecko.

11. Preferencja dla osób posiadających czworo lub więcej dzieci – zwolnienie z podatku do kwoty 85.528 zł. dla każdego z rodzica.